〜上京〜カメさん、家を買う。(第5回)

おはようございます。カメさんです。 ⇒前回はコチラ。

売買契約を結んでもまだ終わりじゃない。引き続き住宅購入までの長~い道のりを振り返ります。

6.住宅ローン本審査

仮審査との違いは多くの書類提出が必要になること。⇒住民票、印鑑証明書、課税証明書、売買契約書、健康保健証、購入物件に関する詳細資料、現時点の不動産の登記事項情報、など。

本審査に掛かる時間は書類提出完了から1週間程度。その後契約書類の準備に2週間程度掛かる感じです。

もしかしたら人生で一番大きな買い物になるかも知れない。そう思うと気合いも入る。ローン契約で使用する印鑑が三文判だとなんだか不安。

ローン契約時のみ加入できる健康保険もあります。金利に上乗せすることで、がんの診断を受けたり脳卒中や心筋梗塞で入院した時点でローン残高が0円に。

溶剤を扱う化学プラントで仕事している都合上、がんのリスクは他の人より高いかもしれないしリスクに備えるのは大事なこと。ここはひとまず35年ローンを組んで、これから毎年がん検診受けようかな?

2023/07/30 追記

住宅ローンの金利は固定と変動から選べます。固定金利はローン完済するまで金利が一定ですが変動金利よりも利率が割高。対して変動金利はローンの返済途中で利率が変動するリスクはありますが基本的に割安。さらに元利均等返済と元金均等返済から選べます。

カメさんは変動金利の元利均等返済を選択。元利均等返済の場合、返済途中で利率が上昇しても5年間は元の利率が維持されます(5年ルール)。そして5年後にローン支払額が増えたとしても125%までの上昇に抑えられます(125%ルール)。

物価上昇に伴う住宅ローン金利上昇のリスクはありますが、少なくともこれから5年間は影響なし。今後の金利状況によっては繰上返済の検討が必要になるかもしれません。

7.火災保険申込

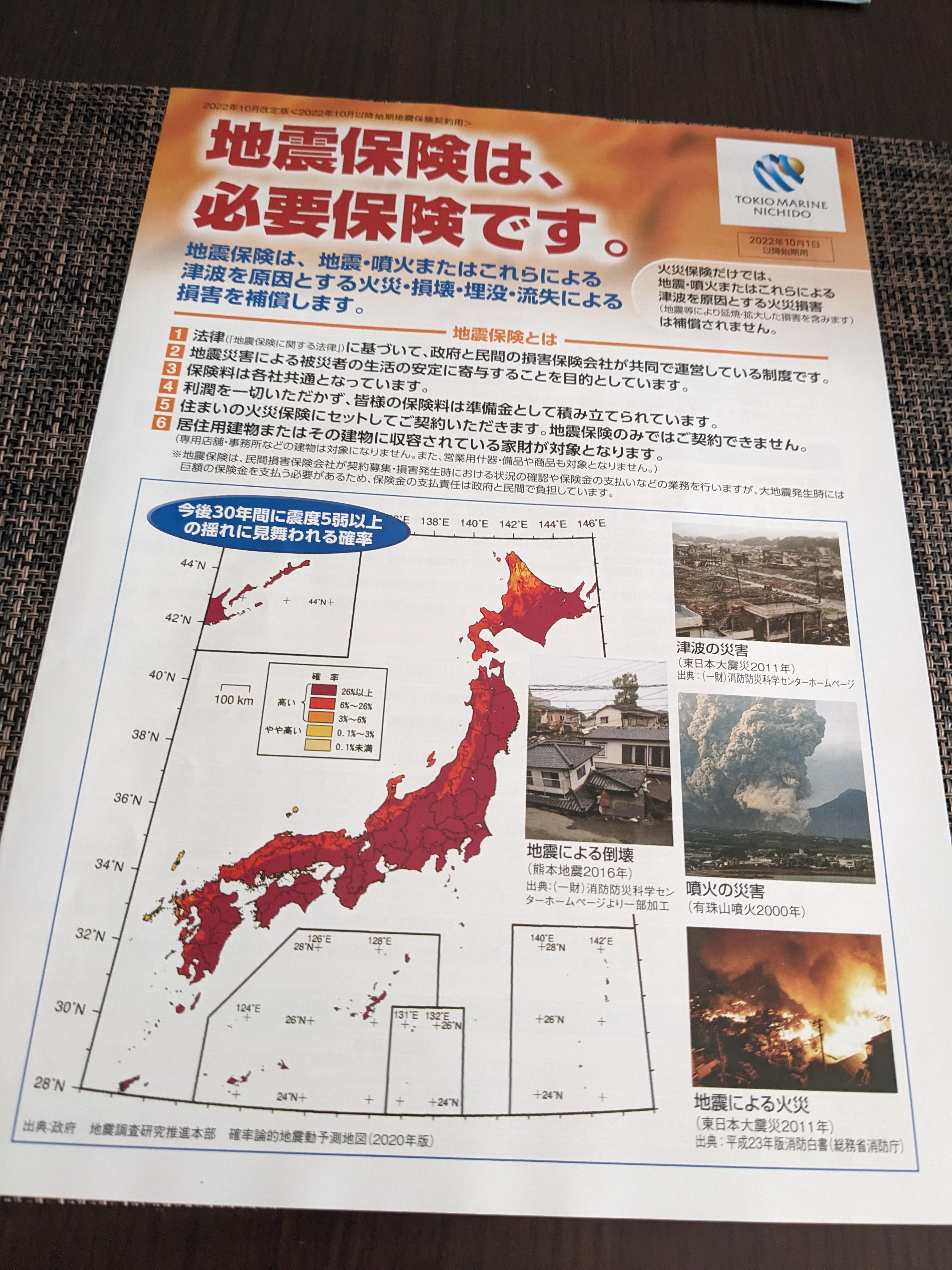

マンション入居の際には『火災保険』の加入が必須です。火災保険は今まで加入していた火災共済と比較するとやや割高ですが補償内容はより充実しています。そして今一番備えたいと思っている地震被害に対する補償額が火災共済より大きいのは魅力。

このタイミングで、火災共済から火災保険への乗り換えを決断します。

8.頭金支払い

初期費用の内訳は、抵当権設定&登記費用、不動産取得税、固定資産税、管理準備金、修繕積立準備金、ローン事務手数料で総額120万円ぐらい。そして物件代金の頭金が数百万円。人生で一番お金を支払った瞬間。

9.住宅ローン実行&鍵受け渡し

住宅ローンが実行されて物件代金の残りが銀行から支払われると、いよいよ鍵の受け渡し~入居となります。長かった~。

10.土地建物登記申請

会社の住宅手当申請の際に必要となる登記事項証明書は、最寄りの法務局にて発行可能です。登記事項証明書を発行する際には、住所ではなく地番を申告する必要があるので注意。

新築マンション購入に関する手続きはこれで一段落。次は引越しに向けた準備ですね。第6回に続きます。

コメント

コメントを投稿